Fördergelder im Aargau: Sanierung richtig planen

Förderprogramme prüfen, GEAK Plus nutzen, Gesuch vor Baubeginn einreichen und Bruttokosten vorfinanzieren.

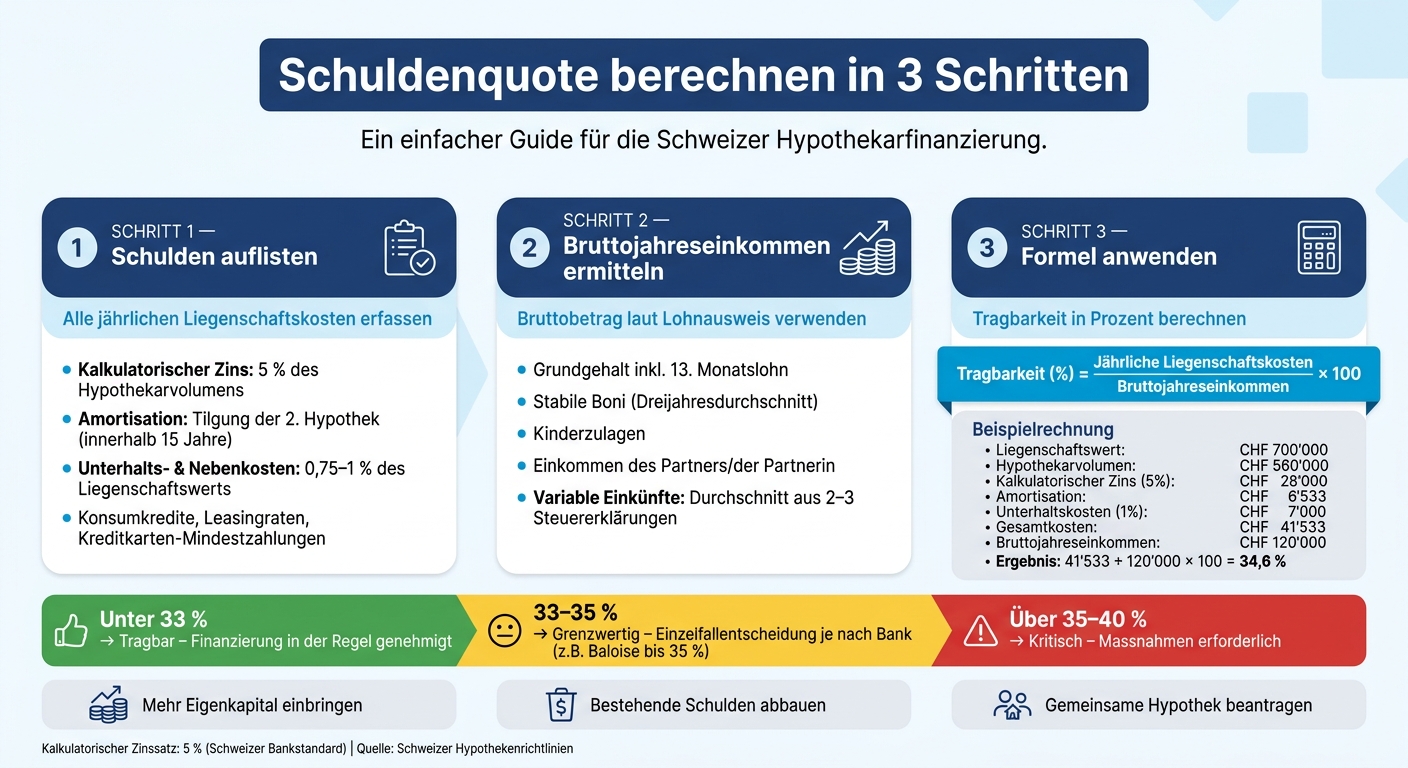

Die Schuldenquote, auch Tragbarkeit genannt, zeigt auf, ob Sie sich ein Eigenheim langfristig leisten können. In der Schweiz berechnen Banken diese Quote, indem sie Ihre jährlichen Wohnkosten mit einem kalkulatorischen Zinssatz von 5 % ins Verhältnis zu Ihrem Bruttojahreseinkommen setzen. Dabei dürfen die Gesamtkosten in der Regel nicht mehr als 33 % Ihres Einkommens ausmachen. Möchten Sie Ihre Schuldenquote selbst berechnen? Hier sind die Schritte:

Tragbarkeit (%) = Jährliche Liegenschaftskosten ÷ Bruttojahreseinkommen × 100

Ein Beispiel: Bei einem Bruttojahreseinkommen von CHF 120'000 und jährlichen Liegenschaftskosten von CHF 41'533 ergibt sich eine Tragbarkeit von 34,6 %. Liegt diese unter 33 %, ist die Finanzierung in der Regel tragbar.

Tipp: Reduzieren Sie bestehende Schulden oder erhöhen Sie Ihr Eigenkapital, um Ihre Tragbarkeit zu verbessern. Eine professionelle Beratung, z. B. im Aargau, kann helfen, Ihre finanzielle Situation optimal zu planen.

Nachdem die Grundlagen der Tragbarkeit erklärt wurden, schauen wir uns nun die einzelnen Bestandteile der Berechnung genauer an.

Die Berechnungsformel für die Tragbarkeit ist recht simpel:

Tragbarkeit (%) = Gesamte jährliche Liegenschaftskosten ÷ Bruttojahreseinkommen × 100

Unter den «gesamten jährlichen Liegenschaftskosten» versteht man die Summe aus kalkulatorischem Zins, Amortisation sowie Unterhalts- und Nebenkosten. Diese drei Posten werden addiert und anschliessend ins Verhältnis zum Bruttojahreseinkommen gesetzt.

| Kostenkomponente | Berechnungsgrundlage |

|---|---|

| Kalkulatorischer Zins | 5 % des Hypothekarvolumens |

| Amortisation | Tilgung der 2. Hypothek (für Anteile über 65 % des Kaufpreises innerhalb von 15 Jahren) |

| Unterhalt & Nebenkosten | 0,75–1 % des Liegenschaftswerts pro Jahr |

Bei der Berechnung berücksichtigen Banken nicht nur die Hypothekarkosten, sondern auch andere regelmässige finanzielle Verpflichtungen. Dazu zählen beispielsweise Konsumkredite, monatliche Leasingraten (z. B. für ein Fahrzeug) und gesetzlich vorgeschriebene Unterhaltszahlungen wie Alimente. Auch die Mindestzahlungen für offene Kreditkartensalden werden in die Berechnung miteinbezogen.

Es ist daher ratsam, vor einer Hypothekaranfrage bestehende Konsumschulden so weit wie möglich zu begleichen.

Für die Berechnung wird das Bruttoeinkommen gemäss Lohnausweis herangezogen – nicht der Nettobetrag, der auf dem Konto eingeht. Zum anrechenbaren Einkommen zählen:

Variable Einkünfte wie Provisionen werden von den meisten Banken mit einem Sicherheitsabschlag berücksichtigt, um möglichen Schwankungen Rechnung zu tragen.

«Banken stützen sich nicht auf Ihr Nettogehalt (was auf Ihr Konto überwiesen wird), sondern auf den Bruttobetrag auf Ihrem Lohnausweis.» - Sofia von dreamo.ch

Im nächsten Abschnitt wird erklärt, wie Sie Ihre eigene Schuldenquote Schritt für Schritt berechnen können.

Schuldenquote berechnen: 3 Schritte zur Tragbarkeit

Zuerst sollten Sie alle Ihre monatlichen Zahlungsverpflichtungen erfassen. Dazu gehören die kalkulierten Hypothekarkosten – also Zinsen, Amortisation und Unterhaltskosten – sowie bestehende Konsumkredite, Leasingraten und die Mindestzahlungen für Kreditkarten.

«Ein Auto-Leasingvertrag wird von Banken als erhebliche Belastung angesehen, die Ihre Verschuldungsquote über die erlaubten 33% treiben kann.» – Sofia, dreamo.ch

Wenn es möglich ist, begleichen Sie kleinere Konsumschulden vor Ihrer Hypothekaranfrage. Das verbessert Ihre finanzielle Tragbarkeit und erhöht Ihre Chancen auf eine Zusage.

Im nächsten Schritt geht es darum, Ihr Bruttomonatseinkommen zu berechnen.

Ihr Bruttomonatseinkommen berechnen Sie, indem Sie Ihr Bruttojahreseinkommen (einschliesslich eines 13. Monatslohns, falls vorhanden) durch 12 teilen. Sie können auch das Einkommen Ihres Partners oder Ihrer Partnerin hinzurechnen, ebenso wie regelmässige Rentenzahlungen (z. B. AHV/IV) oder vertraglich geregelte Alimente, sofern diese regelmässig und nachweisbar sind.

Falls Ihr Einkommen variabel ist, etwa durch Selbstständigkeit oder Provisionen, ziehen Banken in der Regel den Durchschnitt der letzten zwei bis drei Steuererklärungen heran. Einmalige Boni oder nicht vertraglich gesicherte Zahlungen werden hingegen nicht berücksichtigt.

Mit diesen Informationen können Sie zur Berechnungsformel im nächsten Schritt übergehen.

Die Tragbarkeit wird berechnet, indem Sie Ihre jährlichen Liegenschaftskosten durch Ihr Bruttojahreseinkommen teilen und das Ergebnis mit 100 multiplizieren. Diese Kennzahl ist entscheidend, um Ihre Hypothekenfähigkeit in der Schweiz zu bewerten.

Tragbarkeit (%) = Jährliche Liegenschaftskosten ÷ Bruttojahreseinkommen × 100

Beispiel:

Angenommen, Sie kaufen eine Liegenschaft im Wert von CHF 700'000 und nehmen dafür einen Kredit von CHF 560'000 auf. Ihr Bruttojahreseinkommen beträgt CHF 120'000. Die jährlichen Kosten setzen sich wie folgt zusammen:

Die Gesamtkosten belaufen sich auf CHF 41'533. Das ergibt eine Tragbarkeit von etwa 34,6 %.

Eine Tragbarkeit von unter 33 % wird allgemein als akzeptabel angesehen. In manchen Fällen – abhängig von der Bank und der Höhe Ihres Einkommens – können auch Werte bis zu 35 % oder vereinzelt bis zu 40 % genehmigt werden. Diese Schritte helfen Ihnen, Ihre Hypothekenplanung auf eine solide Basis zu stellen. Falls nötig, können Sie Ihre Quote durch höheres Eigenkapital oder das Tilgen bestehender Schulden senken.

Nachdem Sie Ihre persönliche Schuldenquote berechnet haben, schauen wir uns an, welche Bedeutung diese speziell im Aargau hat.

Schweizer Banken und Versicherungen setzen in der Regel eine maximale Tragbarkeit von 33 % des Bruttoeinkommens an. Einige Anbieter, wie etwa die Baloise, gehen bis zu 35 %:

«Die monatlichen Finanzierungskosten für ein Eigenheim dürfen 35 % des Einkommens nicht übersteigen. Ist dies der Fall, gilt die Liegenschaft als tragbar.» – Roger Kropf, Produktmanager Finanzierung, Baloise

Zusätzlich berücksichtigen Kreditgeber Unterhaltskosten, die zwischen 0,75 % und 1 % des Liegenschaftswerts liegen, sowie die Amortisation der zweiten Hypothek. Diese muss in der Regel innerhalb von 15 Jahren oder bis zur Pensionierung zurückgezahlt werden. Diese Vorgaben beeinflussen direkt Ihre Finanzierungsmöglichkeiten.

Eine niedrige Schuldenquote verbessert Ihre Verhandlungsposition und erleichtert den Zugang zu höheren Kreditbeträgen oder flexibleren Hypothekenmodellen. Sie können Ihre Tragbarkeit erhöhen, indem Sie mehr Eigenkapital einbringen, bestehende Schulden abbauen oder eine Hypothek gemeinsam mit einer zweiten Person beantragen. Auch eine Nachverhandlung des Kaufpreises kann die finanzielle Belastung senken.

Wenn Sie Potenzial zur Optimierung sehen, kann eine professionelle Beratung im Aargau den nächsten Schritt erleichtern.

Für eine umfassende und unabhängige Beratung zur Liegenschaftsfinanzierung können Sie sich an Atanos AG wenden. Das Unternehmen bietet Dienstleistungen wie finanzielle Analysen, objektive Bewertungen und Zweitmeinungen zu Hypotheken an, die Ihnen bei der Entscheidungsfindung helfen.

Zusätzlich gibt es den Käufer-Check für CHF 990, der eine persönliche Beratung, eine Analyse Ihrer finanziellen Situation und eine neutrale Objektprüfung umfasst. Wer eine umfassendere Begleitung wünscht, kann das Komplettpaket für CHF 7'500 wählen. Dieses deckt die Vertragsprüfung, Verhandlungen sowie die Koordination mit Notariat und Bank ab.

Die Schuldenquote, auch als Tragbarkeit bezeichnet, zeigt auf, ob Sie sich eine Immobilie langfristig leisten können. Dabei gilt eine einfache Faustregel:

«Eine Hypothek ist dann tragbar, wenn Ihre gesamten Wohnkosten nicht mehr als ein Drittel Ihres Brutto-Einkommens betragen.» – Raiffeisen

Wichtig ist, dass Kreditgeber hierbei mit einem kalkulatorischen Zinssatz von 5 % rechnen. Dieser Ansatz schützt Sie vor möglichen Zinserhöhungen in der Zukunft. Zusätzlich kalkulieren Banken mit Unterhaltskosten von 0,75 % bis 1 % des Liegenschaftswerts sowie der Amortisation der zweiten Hypothek, die innerhalb von 15 Jahren oder bis zur Pensionierung erfolgen muss.

Falls Ihre Schuldenquote zu hoch ausfällt, gibt es verschiedene Möglichkeiten, diese zu senken:

Für eine tragbare Finanzierung ist es entscheidend, die richtigen Massnahmen zu ergreifen. Wer im Aargau eine Immobilie erwerben möchte, profitiert von einer unabhängigen Zweitmeinung. Das ist besonders hilfreich, da Kreditgeber Einkommen und Unterhaltskosten unterschiedlich bewerten. Die Atanos AG aus Rombach bietet hierzu den Käufer-Check ab CHF 990 sowie eine Hypotheken-Zweitmeinung ab CHF 600 an. Diese Dienstleistungen sind frei von Interessenkonflikten, da keine Bankprovisionen fliessen.

Mit diesen praxisnahen Ansätzen können Sie Ihre Hypothekenplanung im Aargau gezielt angehen und Ihre Finanzierung optimal gestalten.

Banken arbeiten oft mit einem kalkulatorischen Zinssatz von 5 %, um sicherzustellen, dass Ihre Hypothek auch bei steigenden Zinsen langfristig tragbar bleibt. Dieser Puffer dient als Schutz vor finanzieller Überlastung durch Zinsschwankungen. Die Berechnung orientiert sich an einem vorsichtigen Durchschnittswert, der darauf abzielt, die Wohnkosten auf einem stabilen Niveau zu halten. Die Atanos AG steht Ihnen zur Seite, um Ihre Finanzierung individuell und passend zu gestalten.

Die Tragbarkeit einer Immobilie wird anhand der kalkulatorischen Gesamtkosten beurteilt. Diese setzen sich aus mehreren Faktoren zusammen:

Zusätzlich können auch wiederkehrende finanzielle Verpflichtungen wie Leasingraten oder Konsumkredite in die Berechnung einfliessen. Diese Ausgaben beeinflussen die Tragbarkeit und sollten daher sorgfältig berücksichtigt werden.

Liegt Ihre Tragbarkeit über dem empfohlenen Bereich von 33 % bis 35 %, könnte dies Ihre Finanzierung erschweren. Banken legen grossen Wert darauf, dass die langfristige Leistbarkeit gewährleistet ist.

Was können Sie tun?

Indem Sie eine oder mehrere dieser Optionen in Betracht ziehen, können Sie Ihre Chancen auf eine erfolgreiche Finanzierung erhöhen.

Diese Beiträge ergänzen das Thema optimal und beantworten weitere wichtige Fragen.

Persönlich. Diskret. Wirkungsvoll.