Wohnungspreise im Aargau: Regionen im Vergleich

Vergleich der Wohnungspreise im Aargau: teure Zentren, Mieten, Kaufpreise, Erreichbarkeit, Steuern und Pendelkosten im Fokus.

Der Kauf eines Eigenheims in der Schweiz ist eine grosse Herausforderung – von hohen Immobilienpreisen bis zu strengen Finanzierungsrichtlinien. Doch mit der richtigen Planung kann der Traum vom eigenen Zuhause Realität werden. Hier die wichtigsten Punkte im Überblick:

Mit diesen Schritten legen Sie eine solide Basis für Ihre Finanzierung und vermeiden finanzielle Stolperfallen. Lesen Sie weiter, um mehr zu erfahren.

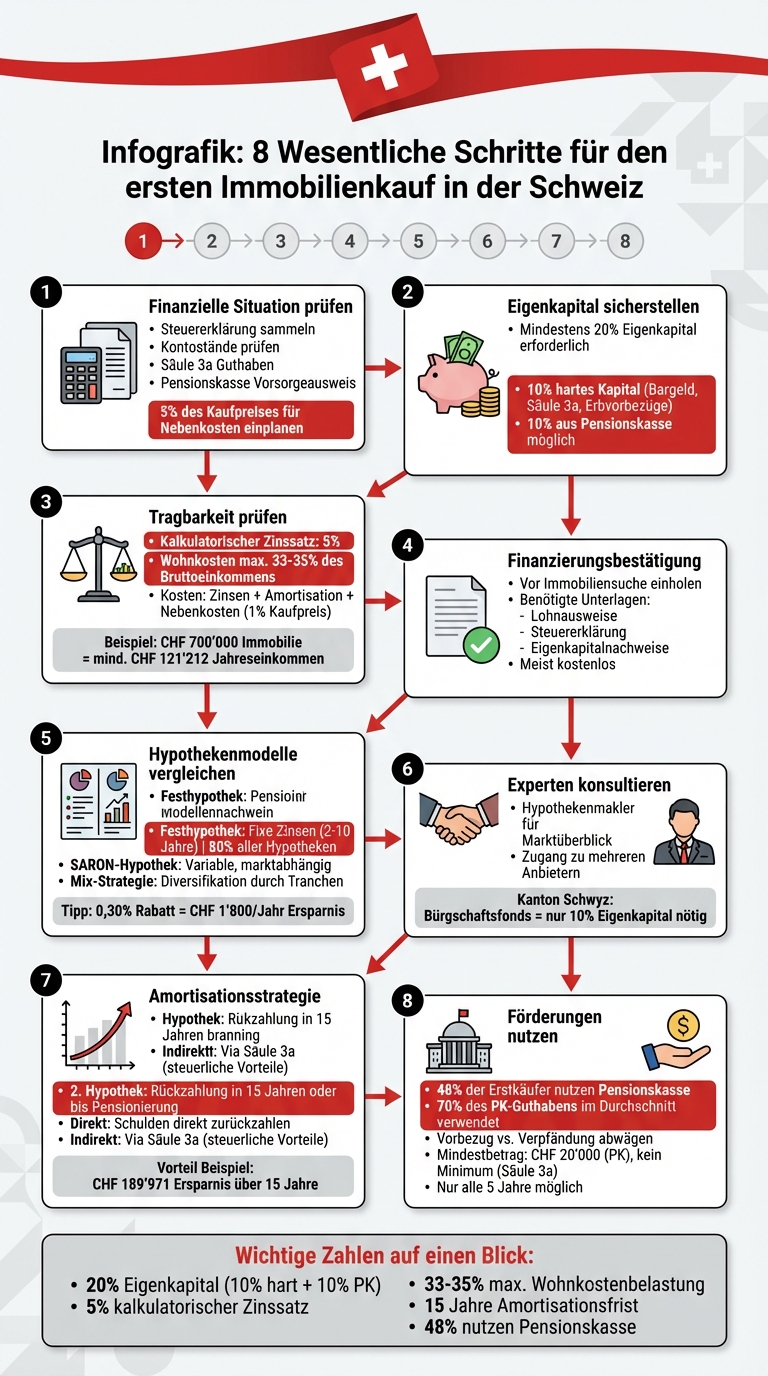

8 Schritte zur Eigenheim-Finanzierung in der Schweiz: Kompletter Leitfaden für Erstkäufer

Bevor Sie mit der Suche nach Ihrer Traumimmobilie beginnen, sollten Sie zunächst Ihre finanzielle Lage genau analysieren. Sammeln Sie dazu alle relevanten Unterlagen: Ihre letzte Steuererklärung, um einen Überblick über Einkommen und Vermögen zu erhalten, aktuelle Kontostände, das Guthaben Ihrer Säule 3a sowie den Vorsorgeausweis Ihrer Pensionskasse, der die Austrittsleistung ausweist. Diese Informationen bilden die Grundlage für alle weiteren Schritte in der Finanzierung.

Um eine Immobilie zu erwerben, benötigen Sie mindestens 20 % des Kaufpreises als Eigenkapital. Davon müssen mindestens 10 % aus «hartem» Kapital bestehen, also aus Bargeld, Säule-3a-Guthaben, Erbvorbezügen oder Schenkungen. Die restlichen 10 % können aus Ihrer Pensionskasse stammen. Zudem sollten Sie etwa 5 % des Kaufpreises in bar für Nebenkosten wie Notarkosten und Handänderungssteuern einplanen.

«Viele Menschen rechnen mit ihrer aktuellen Situation. Überlegen Sie sich aber unbedingt, wie Ihre mittel- und langfristigen Pläne aussehen. Ist Nachwuchs geplant? Möchten Sie Ihr Pensum reduzieren?» – Daniela Zemp, Leiterin Beratungsbank, Schwyzer Kantonalbank

Diese Überlegungen sind entscheidend, um langfristig finanziell abgesichert zu bleiben und unerwartete Belastungen zu vermeiden.

Mit einem klar definierten Budget können Sie sicherstellen, dass Sie die von Banken geforderten Finanzierungsvorgaben erfüllen. Banken kalkulieren in der Regel mit einem Zinssatz von 5 %, selbst wenn die aktuellen Marktzinsen niedriger sind. Ihre gesamten Wohnkosten – Zinsen, Amortisation und Nebenkosten (pauschal 1 % des Kaufpreises) – dürfen dabei nicht mehr als 33 % bis 35 % Ihres Bruttojahreseinkommens ausmachen.

Ein Beispiel: Für eine Immobilie im Wert von CHF 700'000.– und einer Hypothek von CHF 560'000.– benötigen Sie ein Bruttojahreseinkommen von mindestens CHF 121'212.–. Die Berechnung basiert auf folgenden Kosten: CHF 28'000.– für Zinsen, CHF 7'000.– für Nebenkosten und CHF 5'000.– für die Amortisation, was insgesamt CHF 40'000.– ergibt. Diese Summe entspricht 33 % des erforderlichen Einkommens.

Eine gründliche Überprüfung Ihrer finanziellen Möglichkeiten ist der erste und wichtigste Schritt, um Ihre Immobilienfinanzierung auf eine solide Basis zu stellen.

Nachdem Sie Ihre finanzielle Situation geprüft haben, geht es nun darum, Ihr Eigenkapital sinnvoll zu organisieren.

Für eine Hypothek benötigen Sie mindestens 20 % Eigenkapital. Wichtig: Nicht alle Geldquellen werden gleich bewertet.

Von den 20 % Eigenkapital müssen 10 % des Kaufpreises aus sogenanntem hartem Kapital stammen. Dazu zählen Bargeld, Guthaben aus der Säule 3a, Wertschriften, Erbvorbezüge oder Schenkungen. Die restlichen 10 % können aus der Pensionskasse (2. Säule) eingebracht werden.

«Mindestens 10% des Kaufpreises (Belehnungswerts) dürfen nicht aus Guthaben der 2. Säule stammen.» – Daniela Zemp, Leiterin Beratungsbank, Schwyzer Kantonalbank

Diese Regel schützt Ihre Altersvorsorge vor übermässiger Belastung. Gerade Erstkäufer neigen dazu, ausschliesslich auf ihre Pensionskasse zu setzen – das ist jedoch nicht erlaubt.

Um Vorsorgelücken zu vermeiden, können Sie Pensionskassengelder verpfänden, anstatt sie direkt zu beziehen. Eine weitere Möglichkeit ist ein Erbvorbezug aus der Familie. Dieser wird als hartes Eigenkapital anerkannt und hat den Vorteil, dass er keine unmittelbaren steuerlichen Folgen nach sich zieht. Bei der späteren Erbschaft wird der Vorbezug entsprechend verrechnet.

Ein höherer Anteil an hartem Eigenkapital reduziert die Hypothekensumme und damit die kalkulatorischen Zinskosten. Das hilft, die Wohnkostenbelastungsgrenze von 33–35 % des Bruttoeinkommens einzuhalten. In Ausnahmefällen, etwa im Kanton Schwyz über den Bürgschaftsfonds, kann die Eigenkapitalanforderung auf 10 % gesenkt werden.

Mit diesen Ansätzen können Sie die Eigenkapitalanforderungen erfüllen und sich optimal auf die weiteren Schritte vorbereiten.

Nach der Planung Ihres Eigenkapitals steht die Prüfung der Tragbarkeit an. Schweizer Banken verwenden dabei einen kalkulatorischen Zinssatz von 5 %, um sicherzustellen, dass Sie auch bei steigenden Zinsen finanziell abgesichert sind.

Die Kosten Ihrer Immobilie setzen sich aus mehreren Komponenten zusammen: den kalkulatorischen Zinsen (5 % der Hypothekensumme), den Unterhalts- und Nebenkosten (zwischen 0,7 % und 1 % des Kaufpreises) sowie der Amortisation der zweiten Hypothek. Diese Gesamtkosten dürfen maximal 33 % Ihres Bruttojahreseinkommens ausmachen – in Ausnahmefällen bis zu 35 %.

«Für den Fall, dass die Zinsen steigen, bauen wir in der Tragbarkeitsrechnung mit einem kalkulatorischen Zinssatz von 5 % etwas Spielraum ein.» – Daniela Zemp, Leiterin Beratungsbank, Schwyzer Kantonalbank

Auch wenn die 5‑%-Regel nicht gesetzlich vorgeschrieben ist, gilt sie bei nahezu allen Finanzierungspartnern als bewährter Standard. Besonders wichtig: Bei der Pensionierung wird die Tragbarkeit erneut geprüft. Ihr Einkommen im Ruhestand muss weiterhin ausreichen, um die Finanzierung zu decken.

Ein Beispiel macht die Berechnung greifbarer: Angenommen, Sie kaufen eine Immobilie für CHF 800'000.– und bringen 20 % Eigenkapital ein. Die Hypothek beträgt dann CHF 640'000.–. Die jährlichen Ausgaben setzen sich wie folgt zusammen:

Damit diese Kosten 33 % Ihres Bruttoeinkommens nicht übersteigen, benötigen Sie ein Jahreseinkommen von etwa CHF 121'212.–. Um Ihre individuelle Situation zu analysieren, können Sie Online-Rechner nutzen. Dieses Beispiel zeigt, wie wichtig es ist, die Tragbarkeit frühzeitig zu überprüfen, um eine solide Finanzierungsplanung sicherzustellen.

Sobald Sie Ihre finanzielle Situation geprüft und das nötige Eigenkapital organisiert haben, steht als nächstes die verbindliche Bestätigung Ihrer Finanzierung an.

Bevor Sie mit der Immobiliensuche starten, sollten Sie sich eine Finanzierungsbestätigung von Ihrer Bank einholen. Dieses Dokument zeigt potenziellen Verkäufern, dass Sie eine gesicherte Finanzierung haben – ein klarer Vorteil in einem hart umkämpften Immobilienmarkt.

"Nehmen Sie am besten schon vor der Immobiliensuche Kontakt mit der Bank Ihres Vertrauens auf, um in einem Grundlagengespräch alle wichtigen Voraussetzungen zu klären." – Daniela Zemp, Leiterin Beratungsbank, Schwyzer Kantonalbank

Die Bestätigung hilft Ihnen dabei, Ihre maximale Kaufkraft zu bestimmen. So können Sie sich auf Immobilien konzentrieren, die tatsächlich in Ihrem Budget liegen, und vermeiden es, Zeit mit unerschwinglichen Objekten zu verschwenden. Der nächste Schritt zeigt, wie Sie sich optimal auf das Bankgespräch vorbereiten.

Für das Gespräch mit Ihrer Bank sollten Sie folgende Unterlagen bereithalten:

Die Bank prüft daraufhin, ob Ihre finanzielle Basis den üblichen Standards entspricht. Dabei wird oft ein kalkulatorischer Zinssatz von 5 % als Grundlage genommen.

In der Regel ist die Finanzierungsbestätigung kostenlos und erleichtert Ihnen die weitere Planung. Sie zeigt Ihnen nicht nur, wie viel Sie ausgeben können, sondern hilft auch bei der Kalkulation zusätzlicher Kosten, die beim Kauf anfallen. Im Kanton Schwyz gibt es für qualifizierte Käufer sogar die Möglichkeit, über den Bürgschaftsfonds bis zu 90 % des Immobilienwerts zu finanzieren.

Mit einer Finanzierungsbestätigung in der Hand sind Sie bestens gerüstet, um Ihre Immobiliensuche gezielt und effizient anzugehen.

Nach Erhalt der Finanzierungsbestätigung steht die Wahl des passenden Hypothekenmodells an. In der Schweiz gibt es drei Hauptoptionen: Festhypothek, SARON-Hypothek und Variable Hypothek.

Die Entscheidung für ein bestimmtes Modell wirkt sich direkt auf Ihre monatlichen Kosten und Ihre finanzielle Planungssicherheit aus. Rund 80 % der Hypotheken in der Schweiz sind Festhypotheken, da sie besonders Erstkäufern Schutz vor plötzlichen Zinssteigerungen bieten .

Eine Festhypothek garantiert fixe Zinssätze für Laufzeiten zwischen 2 und 10 Jahren. Die SARON-Hypothek (ehemals LIBOR) orientiert sich am Geldmarkt und bietet oft niedrigere, aber schwankende Zinssätze. Die Variable Hypothek hat keine feste Laufzeit und passt sich laufend den Marktbedingungen an.

«Es gibt auch die Möglichkeit, einen Mix aus Festhypothek und Rollover-Finanzierung zu wählen. So sind Sie breiter aufgestellt – Stichwort: 'Diversifikation'.» – Daniela Zemp, Leiterin Beratungsbank, Schwyzer Kantonalbank

Durch geschickte Planung, wie etwa das Aufteilen der Hypothek in verschiedene Tranchen, können zusätzliche Einsparungen erzielt werden.

Eine clevere Strategie ist die Tranchierung Ihrer Hypothek. Dabei teilen Sie die Finanzierung in Tranchen mit unterschiedlichen Laufzeiten auf. Das minimiert das Risiko, dass die gesamte Hypothek in einer Phase hoher Zinsen erneuert werden muss.

Zusätzlich bieten einige Banken, wie die UBS, Erstkäufern spezielle Rabatte. Ein Zinssatznachlass von 0,30 % auf eine Hypothek von CHF 600'000.– spart Ihnen jährlich etwa CHF 1'800.–.

Ein weiterer wichtiger Punkt: Achten Sie auf Kündigungsfristen. Viele Hypotheken wandeln sich ohne rechtzeitige Kündigung (oft 6 Monate vor Ablauf) automatisch in teurere variable Modelle um. Ein frühzeitiges Handeln kann also bares Geld sparen.

Der Weg zur ersten eigenen Hypothek kann ziemlich herausfordernd sein, vor allem für Erstkäufer ohne Erfahrung. Themen wie Eigenkapitalanforderungen, Tragbarkeitsberechnungen und die Wahl des passenden Hypothekenmodells können schnell überwältigend wirken. Genau hier kann ein erfahrener Hypothekenmakler den Unterschied machen.

Ein solcher Berater hilft nicht nur, offene Fragen zu klären, sondern führt Sie durch den gesamten Finanzierungsprozess. Statt sich selbst an verschiedene Banken, Versicherungen oder Pensionskassen zu wenden, erhalten Sie über den Makler einen direkten Zugang zu einer Vielzahl von Anbietern. Das spart nicht nur Zeit, sondern verschafft Ihnen auch einen besseren Überblick über den Markt.

Ein weiterer Vorteil der Zusammenarbeit mit einem Experten ist die Möglichkeit, Kosten zu senken. Durch den Vergleich verschiedener Anbieter können Sie von attraktiveren Konditionen profitieren. Darüber hinaus weisen Experten auf regionale Fördermöglichkeiten hin, die Sie möglicherweise nicht kennen. Ein Beispiel: Im Kanton Schwyz können Käufer dank des Bürgschaftsfonds bis zu 90 % des Kaufpreises finanzieren, was bedeutet, dass nur 10 % Eigenkapital nötig sind.

Die Zusammenarbeit mit einem Hypothekenmakler ist unkompliziert. Der Berater kümmert sich um die Erstellung einer Finanzierungsofferte und übernimmt die gesamte Dokumentenverwaltung – vom Grundbuchauszug bis zur Vertragsabwicklung.

Atanos AG bietet verschiedene Beratungspakete an, die sich an Ihren individuellen Bedürfnissen orientieren. Der «Käufer-Check» für CHF 990.– umfasst eine persönliche Beratung und eine Analyse Ihrer finanziellen Situation. Für CHF 3'390.– erhalten Sie zusätzlich eine detaillierte Prüfung des Objekts und des Kaufpreises, inklusive einer Besichtigung vor Ort. Die «Komplettbegleitung» für CHF 7'500.– deckt den gesamten Kaufprozess ab, von der Vertragsprüfung bis zur Koordination mit dem Notariat. Diese umfassende Unterstützung erleichtert nicht nur den Kauf, sondern legt auch den Grundstein für die weitere Planung, etwa bei der Amortisationsstrategie.

Nachdem Sie sich für ein Hypothekenmodell entschieden haben, ist es ebenso wichtig, Ihre Amortisationsstrategie sorgfältig zu planen. Hierbei gilt: Die zweite Hypothek (65–80 % des Immobilienwerts) muss innerhalb von 15 Jahren oder spätestens bis zum Renteneintritt vollständig zurückgezahlt werden.

Es gibt zwei Hauptwege, wie Sie Ihre Hypothek amortisieren können: direkte Amortisation oder indirekte Amortisation. Bei der direkten Amortisation zahlen Sie regelmässig einen Teil Ihrer Schulden direkt an die Bank zurück. Im Gegensatz dazu funktioniert die indirekte Amortisation so, dass Sie regelmässig in ein Säule-3a-Konto einzahlen. Mit diesen angesparten Mitteln tilgen Sie die Hypothek dann in einer Summe. Während bei der direkten Methode Ihre Hypothekenschuld kontinuierlich sinkt, bleibt sie bei der indirekten Variante konstant.

Die indirekte Amortisation bringt steuerliche Vorteile mit sich. Zum einen können Sie die Hypothekarzinsen von Ihrem steuerbaren Einkommen abziehen. Zum anderen sind auch die Einzahlungen in die Säule 3a steuerlich abzugsfähig. Zusätzlich wird das Vermögen in der Säule 3a nicht der Vermögenssteuer unterworfen.

Ein Beispiel aus dem Dezember 2024 verdeutlicht die Vorteile: Bei einer Immobilie im Wert von CHF 720'000.– und einer zweiten Hypothek von CHF 108'000.– mit einem Zinssatz von 2,5 % ergibt sich über 15 Jahre ein finanzieller Vorteil von CHF 189'971.–, sofern das Säule-3a-Kapital mit einer Rendite von 8 % am Aktienmarkt angelegt wurde.

Wenn Sie sich für die indirekte Amortisation entscheiden, sollten Sie einen Säule-3a-Anbieter wählen, der eine hohe Aktienquote (bis zu 99 %) anbietet. Vermeiden Sie Produkte, die an eine Lebensversicherung gekoppelt sind, da diese oft hohe Gebühren und weniger Flexibilität mit sich bringen. Sollten die Hypothekarzinsen jedoch stark steigen (über 4,5 %) und die Renditen der Säule 3a niedrig ausfallen, könnte die direkte Amortisation die bessere Wahl sein.

Wenn Sie zum ersten Mal eine Immobilie kaufen, können Sie auf Vorsorgegelder aus der 2. Säule und der Säule 3a zurückgreifen, um Ihre Eigenkapitalquote zu erhöhen – entweder durch einen Vorbezug oder eine Verpfändung. Tatsächlich nutzen 48 % der Erstkäufer in der Schweiz ihr Pensionskassenguthaben, um den Traum vom Eigenheim zu realisieren.

Ein wichtiger Punkt: Mindestens 10 % des Kaufpreises müssen aus sogenanntem "hartem Eigenkapital" stammen. Pensionskassengelder können diese Summe um weitere 10 % ergänzen. Das macht diese Option zu einer wertvollen Ergänzung der bereits beschriebenen Finanzierungsmöglichkeiten und erhöht Ihre Chancen auf den erfolgreichen Immobilienkauf.

Die Nutzung von Vorsorgegeldern bietet nicht nur zusätzliche Finanzierungsmöglichkeiten, sondern ergänzt auch Ihre Vorsorgestrategie. Ein besonderes Beispiel ist der Kanton Schwyz, wo Bürgschaftsfonds den Einstieg erleichtern, indem nur 10 % Eigenkapital anstelle der üblichen 20 % erforderlich sind.

"Der Bürgschaftsfonds ist deshalb besonders für Personen interessant, die über ein gutes monatliches Einkommen, aber vielleicht nicht über viel Erspartes verfügen." – Daniela Zemp, Leiterin Beratungsbank, Schwyzer Kantonalbank

Im Durchschnitt verwenden Käufer etwa 70 % ihres Pensionskassenguthabens für den Erwerb von Wohneigentum. Doch Vorsicht: Dies kann zu einer Rentenlücke von rund CHF 500.– pro Monat führen. Es lohnt sich, Vorbezug und Verpfändung genau abzuwägen. Letztere Option bewahrt Ihre Vorsorgeleistungen und vermeidet sofortige Steuern auf den Kapitalabzug – ein klarer Vorteil, wenn Sie langfristig planen.

Erkundigen Sie sich bei Ihrer Gemeinde oder Ihrer Kantonalbank nach den Möglichkeiten, die Bürgschaftsfonds bieten. Wenn Sie einen Vorbezug aus der Pensionskasse in Betracht ziehen, beachten Sie, dass der Mindestbetrag bei CHF 20'000.– liegt und die Anfrage mindestens drei Jahre vor Ihrer Pensionierung gestellt werden muss. Für die Säule 3a gibt es hingegen keinen Mindestbetrag. Wichtig: Vorbezüge können nur alle fünf Jahre beantragt werden und sind ausschliesslich für selbstbewohnte Immobilien zulässig.

Nach einer allgemeinen Betrachtung der Hypothekenmodelle werfen wir hier einen genaueren Blick auf die Unterschiede zwischen Fest- und SARON-Hypotheken.

Wenn Sie Ihre erste Immobilie kaufen, stehen Sie vor der Entscheidung, welches Hypothekarmodell am besten zu Ihnen passt. In der Schweiz gehören die Festhypothek und die SARON-Hypothek zu den gängigsten Optionen, und beide haben ihre eigenen Vor- und Nachteile.

Mit einer Festhypothek erhalten Sie eine hohe Planungssicherheit, da der Zinssatz über die gesamte Laufzeit unverändert bleibt. Das bedeutet, Ihre monatlichen Kosten bleiben konstant, was die Budgetplanung erleichtert. Allerdings gibt es auch eine Kehrseite: Wenn die Zinsen sinken, profitieren Sie nicht davon. Zudem können bei einer vorzeitigen Kündigung hohe Gebühren anfallen.

Die SARON-Hypothek hingegen ist flexibler, da sie sich an die aktuellen Marktbedingungen anpasst. In Zeiten niedriger Zinsen kann sie günstiger sein als eine Festhypothek. Dennoch sollten Sie finanziell abgesichert sein, um mögliche Zinsanstiege bewältigen zu können. Diese Option ist ideal, wenn Sie bereit sind, Marktschwankungen in Kauf zu nehmen und die Geldpolitik der Schweizerischen Nationalbank (SNB) im Blick behalten.

Hier eine kompakte Übersicht der wichtigsten Unterschiede:

| Merkmal | Festhypothek | SARON-Hypothek |

|---|---|---|

| Zinssatz | Konstant während der gesamten Laufzeit | Variabel, abhängig von den Marktbedingungen |

| Planungssicherheit | Hoch – feste monatliche Zahlungen | Niedrig – Zahlungen können schwanken |

| Flexibilität | Gering – hohe Kosten bei vorzeitiger Kündigung | Hoch – meist geringere oder keine Kündigungsgebühren |

| Geeignet für | Käufer mit festem Budget und wenig Risikobereitschaft | Käufer mit Marktkenntnissen und finanzieller Reserve |

Diese Tabelle bringt die zentralen Unterschiede auf den Punkt und hilft Ihnen, eine fundierte Entscheidung zu treffen.

Tipp für die Praxis: Überlegen Sie, Ihre Hypothek in mehrere Tranchen mit unterschiedlichen Laufzeiten aufzuteilen. Dadurch reduzieren Sie das Risiko, dass Ihr gesamtes Darlehen während einer Phase hoher Zinsen erneuert werden muss. Achten Sie jedoch darauf, dass die Tranchen mindestens 12 Monate auseinanderliegen.

Der Kauf eines Eigenheims ist wahrscheinlich die grösste finanzielle Entscheidung in Ihrem Leben. Eine sorgfältige Vorbereitung ist dabei unerlässlich – sowohl für den eigentlichen Kaufprozess als auch für die langfristige finanzielle Sicherheit. Es ist wichtig, dass Ihre finanzielle Tragbarkeit auch bei veränderten Lebensumständen, wie einem Ruhestand oder einer reduzierten Arbeitszeit, gewährleistet bleibt.

"Der Kauf des eigenen Heims ist meist die grösste finanzielle Investition des Lebens." – Mobiliar

Die acht vorgestellten Tipps bieten Ihnen eine klare Schritt-für-Schritt-Anleitung, um die Finanzierung Ihres Eigenheims optimal zu gestalten. Eine durchdachte Budgetplanung, ausreichend Eigenkapital und die Wahl eines geeigneten Hypothekarmodells sind essenziell – wie in den vorherigen Abschnitten beschrieben. Starten Sie frühzeitig mit der Planung, idealerweise mehrere Jahre vor dem geplanten Kauf, um eine stabile finanzielle Grundlage zu schaffen. Bereiten Sie zudem alle notwendigen Unterlagen wie Steuererklärungen, Lohnabrechnungen und Vorsorgeausweise rechtzeitig vor.

"Wichtig ist, dass Sie Ihre Situation genau kennen und frühzeitig das Gespräch mit der Bank suchen – auch schon dann, wenn Ihr Wunsch vielleicht noch Jahre entfernt ist." – Daniela Zemp, Leiterin Beratungsbank, Schwyzer Kantonalbank

Eine professionelle Beratung kann dabei helfen, komplexe Finanzierungsfragen in einfache, nachvollziehbare Schritte zu zerlegen, und unterstützt Sie dabei, langfristige finanzielle Herausforderungen zu bewältigen. Mit den richtigen Tipps und einer fundierten Beratung sind Sie bestens gerüstet, um Ihren Traum vom Eigenheim zu verwirklichen. Wenden Sie sich an Atanos AG für eine persönliche Beratung, die genau auf Ihre Situation abgestimmt ist – so wird Ihr Traum zur Realität.

In der Schweiz ist es wichtig, beim Kauf eines Eigenheims mindestens 20 % des Kaufpreises als Eigenkapital einzuplanen. Dieser Betrag schliesst auch die anfallenden Nebenkosten mit ein. Mit einer durchdachten Finanzplanung können Sie sicherstellen, dass Sie diese Vorgaben erfüllen und gleichzeitig Ihr Budget realistisch kalkulieren.

Wenn Kinder zur Familie kommen oder das Arbeitspensum reduziert wird, kann dies die finanzielle Situation erheblich beeinflussen – insbesondere die Tragbarkeit einer Hypothek. Weniger Einkommen bedeutet oft eine geringere finanzielle Belastbarkeit, was sich direkt auf die Fähigkeit auswirken kann, die Hypothekarzahlungen über einen längeren Zeitraum zuverlässig zu leisten. Solche Veränderungen sollten bei der Planung unbedingt berücksichtigt werden.

Die Verpfändung der Pensionskasse oder der Säule 3a bietet oft mehr Vorteile als ein Vorbezug. Warum? Sie ist steuerlich schonender und beeinträchtigt die Altersvorsorge weniger stark. Beim Vorbezug wird das angesparte Vorsorgekapital direkt entnommen, was die Reserven für das Alter reduziert. Im Gegensatz dazu bleibt bei der Verpfändung das Kapital unangetastet und dient lediglich als Sicherheit für die Hypothek.

Es ist jedoch wichtig, die persönliche Situation gründlich zu analysieren. Ein Gespräch mit einem Fachberater hilft, die für Sie passende Lösung zu finden.

Diese Beiträge ergänzen das Thema optimal und beantworten weitere wichtige Fragen.

Persönlich. Diskret. Wirkungsvoll.