Wohnungspreise im Aargau: Regionen im Vergleich

Vergleich der Wohnungspreise im Aargau: teure Zentren, Mieten, Kaufpreise, Erreichbarkeit, Steuern und Pendelkosten im Fokus.

Der Immobilienmarkt im Aargau 2026 bleibt stabil, zeigt jedoch regionale Unterschiede und moderate Preisanstiege. Trotz begrenztem Angebot und steigender Nachfrage sind die Preisentwicklungen innerhalb des Kantons unterschiedlich: Während Gemeinden wie Berikon Quadratmeterpreise von bis zu CHF 11'398 erreichen, liegen diese in Veltheim bei CHF 5'108. Eigentumswohnungen sind teurer als Einfamilienhäuser, und die Finanzierungsbedingungen bleiben durch tiefe SARON-Zinsen unter 1,2 % günstig. Gleichzeitig beeinflussen Bevölkerungswachstum und begrenzte Bautätigkeit die Dynamik des Marktes.

Die Nachfrage wird durch Bevölkerungswachstum (+1,1 % in 2025) und günstige Zinsen gestützt, während das Angebot knapp bleibt. Käufer profitieren von niedrigen Hypothekarzinsen, Verkäufer sollten auf realistische Preise setzen. Trotz moderatem Wachstum könnten wirtschaftliche Unsicherheiten wie ein starker Franken und begrenzte Bautätigkeit den Markt beeinflussen.

Im Mai 2026 liegt der durchschnittliche Quadratmeterpreis für Wohnimmobilien im Aargau bei CHF 8'078. Dabei sind Eigentumswohnungen in der Regel teurer als Einfamilienhäuser: Für Wohnungen beträgt der Durchschnittspreis CHF 8'280/m² (Median: CHF 8'079/m²), während Häuser bei CHF 7'877/m² liegen (Median: CHF 7'646/m²). Ein typisches 4-Zimmer-Haus kostet ungefähr CHF 990'000, wobei die Preisspanne zwischen CHF 685'000 und CHF 1'547'500 liegt. Die Preisspannen innerhalb des Kantons sind jedoch beträchtlich: Wohnungen kosten zwischen CHF 4'214 und CHF 15'994/m², während sich die Preise für Häuser zwischen CHF 3'180 und CHF 14'953/m² bewegen.

Der Mietmarkt im Aargau zeigt ähnliche Entwicklungen wie der Kaufmarkt. Seit 2015 ist das schweizweite Mietangebot um 35 % zurückgegangen, was viele Haushalte dazu bringt, Wohneigentum in Betracht zu ziehen. Im Aargau lag die Leerstandsquote im Jahr 2024 bei 1,30 %, etwas über dem nationalen Durchschnitt von 1,08 %. Dies deutet auf eine leicht grössere Verfügbarkeit im Mietsegment hin, obwohl auch hier der Druck spürbar bleibt. Diese Dynamik steht im Kontrast zum schweizweit steigenden Preisniveau, was die Situation für Mietende zusätzlich erschwert.

Vergleicht man die Preisentwicklung im Aargau mit der übrigen Schweiz, fällt auf, dass die nationalen Preise stärker gestiegen sind. Im ersten Quartal 2026 erhöhten sich die Wohnimmobilienpreise schweizweit um 4,7 % im Vergleich zum Vorjahr. Im Aargau war das Wachstum moderater: Die Preise für Häuser stiegen innerhalb eines Jahres um 1 %, während Wohnungspreise leicht um 0,2 % sanken. Doch im ersten Quartal 2026 zeigte sich wieder ein Anstieg: Häuser legten um 1,3 % zu, Wohnungen um 1,1 %.

Der Aargau bleibt eine preislich attraktivere Option im Vergleich zu vielen anderen Kantonen. Mit einem durchschnittlichen steuerbaren Einkommen von CHF 74'417 liegt der Kanton rund 5,8 % unter dem nationalen Durchschnitt von CHF 79'015. Für Kaufinteressierte bietet der Aargau somit noch vergleichsweise erschwingliche Einstiegsmöglichkeiten – vorausgesetzt, man berücksichtigt die teils erheblichen Preisunterschiede innerhalb des Kantons.

Immobilienpreise Aargau 2026: Regionale Preisübersicht & Marktdaten

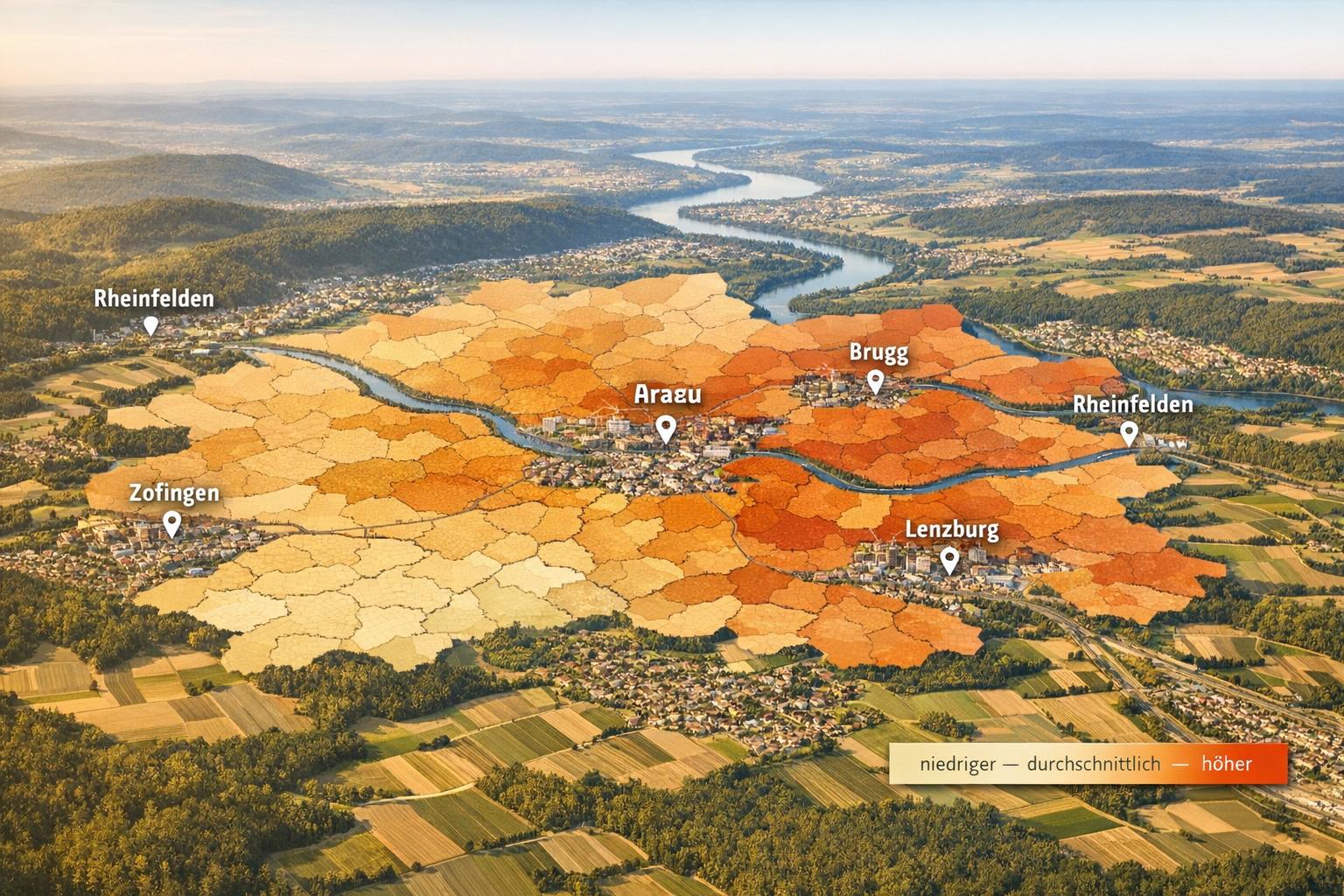

Der Immobilienmarkt im Aargau zeigt eine deutliche Dynamik. Innerhalb von drei Monaten bis Mai 2026 stiegen die Wohnungspreise um +1,1 %, während die Preise für Häuser um +1,3 % zulegten. Über sechs Monate betrachtet, legten Wohnungen sogar um +2,6 % zu, obwohl das Jahreswachstum mit +0,4 % insgesamt eher moderat blieb. Auffällig dabei: Obwohl die Angebotspreise leicht sanken, stiegen die tatsächlich gezahlten Transaktionspreise weiterhin an. Diese kurzfristigen Entwicklungen verdeutlichen, wie stark sich regionale Unterschiede im Kanton ausprägen können. Im nächsten Abschnitt wird diese Dynamik anhand spezifischer Gemeinden näher betrachtet.

Die beobachteten Preisveränderungen zeigen deutliche regionale Unterschiede. Gemeinden mit guter Verkehrsanbindung an Zürich weisen Preise auf, die deutlich über dem kantonalen Durchschnitt liegen, während abgelegenere Gebiete wesentlich günstigere Preise bieten:

| Gemeinde | Preis pro m² (Wohnung) | Lage |

|---|---|---|

| Berikon | CHF 11'398 | Zürich-Nähe |

| Zufikon | CHF 10'629 | Zürich-Nähe |

| Aarau | CHF 8'638 | Kantonshauptort |

| Aarburg | CHF 6'577 | Mittelland |

| Veltheim (AG) | CHF 5'108 | Periphere Lage |

Quelle: Daten per Mai 2026

Besonders auffällig ist die Preisspanne zwischen zentral gelegenen Orten wie Aarau und abgelegeneren Gemeinden wie Aarburg oder Veltheim. Innerhalb des Kantons beträgt der Unterschied bis zu CHF 3'500 pro m².

Ein zentraler Faktor für die Preisunterschiede ist die Erreichbarkeit von Wirtschaftszentren. Gemeinden im Osten des Kantons, die eine gute Anbindung an Zürich bieten, ziehen viele Pendlerinnen und Pendler an, was die Nachfrage in diesen Gebieten erhöht. Auch die lokale Infrastruktur spielt eine entscheidende Rolle: Schulen, Einkaufsmöglichkeiten und der öffentliche Verkehr tragen wesentlich zur Attraktivität einer Lage bei.

«Während zentrale Regionen und Agglomerationen weiterhin Preissteigerungen verzeichnen, sind periphere Regionen deutlich stabiler, in einigen Fällen sogar leicht rückläufig.» – Pascal Züger, Fahrländer Partner Raumentwicklung (FPRE)

Zusätzlich beeinflusst die Wirtschaftsstruktur die Preisentwicklung. Der Aargau, mit seiner starken industriellen Ausrichtung, reagiert empfindlicher auf externe Einflüsse wie US-Zölle oder Schwankungen des Schweizer Frankens. Solche Faktoren wirken sich langfristig vor allem auf die Nachfrage in weniger gut vernetzten Regionen aus, während wirtschaftsnahe Agglomerationen stabiler bleiben.

Nachdem wir uns die aktuellen Preise angesehen haben, ist es wichtig, die treibenden Kräfte hinter dem Aargauer Immobilienmarkt zu verstehen. Der Kanton Aargau gehört zu den Regionen der Schweiz, die von einem stetigen Bevölkerungswachstum profitieren, was die Nachfrage nach Wohnraum deutlich anhebt. Ende 2025 lebten 743'643 Personen im Aargau – ein Zuwachs von 1,1 % (8'107 Personen) im Vergleich zum Vorjahr. Besonders auffällig: Der Wanderungssaldo lag 2024 mit 6'978 Personen deutlich über dem Geburtenüberschuss von 931 Personen.

Studien zeigen, dass eine Nettozuwanderung von 1 % der Bevölkerung die Immobilienpreise um etwa 2 % und die Mietpreise um rund 1 % steigen lässt. Prognosen zufolge könnte die Bevölkerung des Kantons bis 2055 auf 897'000 Personen anwachsen – ein Plus von über 20 % im Vergleich zu 2025.

«Bevölkerungsentwicklung hat zweifellos einen starken Einfluss auf Immobilienpreise. Aber sie ist nur einer von vielen Faktoren... andere sind Zinsen, Wirtschaftsentwicklung, Inflation und Bautätigkeit.» – Robert Weinert, Wüest Partner

Diese demografischen Trends spielen eine zentrale Rolle auf dem Immobilienmarkt und wirken sich auch auf die Finanzierungsbedingungen aus, wie im nächsten Abschnitt beschrieben.

Die aktuell niedrigen Zinsen sind ein wichtiger Anreiz für den Immobilienkauf. Insbesondere SARON-Hypotheken sind momentan attraktiv, mit einem Durchschnittszins von unter 1,2 %, was direkt mit dem SNB-Leitzins von 0 % zusammenhängt. Dadurch sind die laufenden Kosten für Wohneigentum im Schnitt 25 % günstiger als die Miete einer vergleichbaren Wohnung.

«Die tiefen Hypothekarzinsen befeuern die Nachfrage im Wohneigentumsmarkt.» – Michelle Müller, Migros Bank

Trotz dieser günstigen Bedingungen bleibt der Traum vom Eigenheim für viele unerreichbar. Nur 17 % der Schweizer Gemeinden bieten Eigentumswohnungen an, die für Haushalte mit durchschnittlichem Einkommen erschwinglich sind. Im Aargau zeigen erste Anzeichen eine leichte Abkühlung der Nachfrage, was auf den starken Franken und Unsicherheiten im internationalen Handel zurückzuführen ist – Faktoren, die den industriell geprägten Kanton besonders treffen.

Während die günstigen Zinsen den Kauf erleichtern, bleibt das knappe Angebot ein zentraler Engpass.

Das Angebot an Wohnraum hinkt der Nachfrage hinterher. Im Jahr 2025 standen im Aargau nur 4'102 Wohneinheiten leer – viel zu wenig, um das wachsende Bedürfnis nach Wohnraum zu decken. Auf nationaler Ebene wird für 2026 mit lediglich 2'000 neuen Mietwohnungen gerechnet, was von Experten als «ein Tropfen auf den heissen Stein» bezeichnet wird.

Ein weiterer Faktor ist der Fachkräftemangel im Baugewerbe. Rund zwei Drittel der Arbeitskräfte in diesem Bereich sind ausländisch, und bis 2040 wird ein Defizit von 5'600 Fachkräften erwartet – das entspricht etwa 16 % des benötigten Personals. Zudem verlagert sich der Fokus der Bautätigkeit zunehmend auf Renovationen und Luxusumbauten, während der Bedarf an erschwinglichen Mietwohnungen weiterhin kaum gedeckt wird.

Die Analyse der bisherigen Trends zeigt: Der Immobilienmarkt im Aargau wird auch 2026 weiter wachsen, allerdings mit einer etwas geringeren Dynamik. Erwartet wird ein Preiswachstum von 3,5 % bei Eigentumswohnungen und 2,5 % bei Einfamilienhäusern. Interessant ist, dass die Angebotspreise für Häuser im Vergleich zum Vorjahr leicht um –0,2 % sinken, während die tatsächlichen Transaktionspreise anziehen. Dies deutet auf eine weiterhin starke Nachfrage hin. Zudem wird prognostiziert, dass der Aargau einen bedeutenden Teil des schweizerischen Bevölkerungswachstums aufnehmen wird, was die Nachfrage nach Immobilien langfristig untermauert.

Trotz dieser positiven Aussichten gibt es jedoch auch Risiken, die den Markt beeinflussen könnten.

Die wirtschaftliche Lage bleibt ein wesentlicher Unsicherheitsfaktor. Ein starker Franken und mögliche Zölle aus den USA könnten die exportorientierte Industrie des Aargaus belasten. Im Hochpreissegment zeigt sich ein weiteres Problem: Hochwertige Neubauten bleiben zunehmend länger auf dem Markt. Zusätzlich birgt die demografische Entwicklung Herausforderungen. In einigen Regionen wächst vor allem die Altersgruppe ab 65 Jahren, was langfristig die Nachfrage nach grossen Einfamilienhäusern verringern könnte.

Diese Risiken könnten sowohl Kaufentscheidungen als auch Verkaufsstrategien spürbar beeinflussen.

Die aktuelle Marktsituation eröffnet für Käufer und Verkäufer unterschiedliche Möglichkeiten. Käufer profitieren derzeit von den niedrigen SARON-Hypothekarzinsen, die unter 1,2 % liegen, und können so günstige Finanzierungsbedingungen nutzen. Regionen mit einer höheren Leerstandsquote (1,30 % im Vergleich zum Durchschnitt von 1,08 %) bieten zusätzlich Spielraum für Verhandlungen. Besonders Neubauten, die länger auf dem Markt sind, könnten hier eine interessante Option darstellen.

Für Verkäufer ist eine realistische Preisgestaltung entscheidend, insbesondere im oberen Preissegment. Eine professionelle Immobilienbewertung ist ratsam, um den Marktwert korrekt einzuschätzen. Anbieter wie Atanos AG, die auf den Aargauer Markt spezialisiert sind, bieten umfassende Unterstützung – von der Bewertung bis hin zum Verkaufsabschluss.

Dieser Abschnitt bietet einen klaren Einblick in die Datenbasis und Methodik, die zur Analyse der Preistrends verwendet wurden. Ziel ist es, die verwendeten Datenquellen und deren Grenzen transparent darzulegen, um die Ergebnisse nachvollziehbar zu machen.

Die Analyse stützt sich auf mehrere unabhängige Datenquellen, die unterschiedliche Aspekte des Immobilienmarktes abdecken. Zu den zentralen Quellen gehören:

| Datenquelle | Datentyp | Häufigkeit |

|---|---|---|

| BFS (IMPI) | Transaktionspreise | Quartalsweise |

| Raiffeisen / SRED | Transaktionspreise | Quartalsweise |

| SwissREI (HoMPA) | Transaktionspreise | Halbjährlich |

| ImmoScout24 / Strike | Angebotspreise | Echtzeit / Monatlich |

| AKB Immobilienbarometer | Marktanalyse Aargau | Halbjährlich |

Diese vielfältigen Quellen ermöglichen eine umfassende Betrachtung der Markttrends. Dennoch ist es wichtig, die Grenzen der Analyse zu beachten.

Wie bei jeder Marktanalyse gibt es Einschränkungen, die berücksichtigt werden müssen. Ein zentraler Aspekt ist der Unterschied zwischen Angebotspreisen (was Verkäufer verlangen) und Transaktionspreisen (was Käufer tatsächlich zahlen). Diese können erheblich voneinander abweichen.

Zudem erfasst der IMPI vor allem kreditfinanzierte Käufe, wodurch Barkäufe oder Übertragungen durch Erbschaften nicht in die Daten einfliessen. In weniger dicht besiedelten Gemeinden des Aargaus können die Medianpreise aufgrund geringer Transaktionszahlen stärker schwanken, was die Aussagekraft der Daten beeinflussen kann.

«Die Informationen stellen lediglich eine Momentaufnahme zum Zeitpunkt der Drucklegung dar; es werden keine automatischen, regelmässigen Anpassungen vorgenommen.» – Migros Bank AG

Diese Einschränkungen sollten bei der Interpretation der Ergebnisse stets im Hinterkopf behalten werden.

Die präsentierten Zahlen bieten eine Orientierungshilfe, ersetzen jedoch keine individuelle Käuferberatung oder Bewertung. Für Kauf- oder Verkaufsentscheidungen sollten die Daten durch eine professionelle Liegenschaftsbewertung ergänzt werden. Es ist wichtig, zwischen regionalen Durchschnittswerten und den spezifischen Eigenschaften einer Immobilie zu unterscheiden, um fundierte Entscheidungen treffen zu können.

Der Immobilienmarkt im Aargau zeigt sich auch 2026 stabil und bietet weiterhin Wachstumsmöglichkeiten, besonders in wirtschaftlich starken Agglomerationen und urbanen Gebieten. Hochpreisige Regionen wie Wettingen und Aarau stehen dabei im Vordergrund. Gleichzeitig bleiben Gegenden wie das Fricktal, das Zurzibiet oder der Bezirk Kulm oft eine attraktivere Option für Käufer, die nach erschwinglicheren Immobilien suchen.

Faktoren wie Bevölkerungswachstum, Nähe zu Arbeitsplätzen und die Qualität der Objekte spielen eine entscheidende Rolle bei der langfristigen Wertentwicklung und dem Preispotenzial von Immobilien. Diese Aspekte beeinflussen nicht nur die Attraktivität einzelner Standorte, sondern auch die Dynamik des gesamten Marktes.

Die Entscheidung zwischen einer SARON-Hypothek und einer Festhypothek hängt stark von Ihrer persönlichen Risikobereitschaft, Ihrer finanziellen Situation und Ihrem Anlagehorizont ab.

Eine mögliche Lösung? Eine Kombination aus beiden Modellen. So können Sie von der Flexibilität der SARON-Hypothek profitieren und gleichzeitig die Stabilität einer Festhypothek nutzen.

Die Atanos AG bietet Ihnen eine neutrale und massgeschneiderte Beratung, die sowohl Ihre individuelle Situation als auch die aktuelle Marktlage im Aargau berücksichtigt. So finden Sie die Hypothek, die perfekt zu Ihnen passt.

Der Unterschied zwischen dem Angebotspreis und dem tatsächlichen Verkaufspreis kann beträchtlich sein. Während der Angebotspreis oft die Erwartungen der Verkäufer widerspiegelt, zeigt der Transaktionspreis den tatsächlichen Marktwert einer Immobilie.

Interessant ist, dass Daten aus dem Jahr 2026 darauf hinweisen, dass die Angebotspreise für Einfamilienhäuser leicht sinken könnten, während die Transaktionspreise weiterhin steigen.

Die Atanos AG bietet im Kanton Aargau Unterstützung für Verkäufer. Mit präzisen Bewertungen und professionellen Vermarktungsstrategien helfen sie dabei, realistische und marktgerechte Preise zu erzielen.

Diese Beiträge ergänzen das Thema optimal und beantworten weitere wichtige Fragen.

Persönlich. Diskret. Wirkungsvoll.